The Stellar Journal

トランプ減税・歳出法:米国外への国際送金に課税条項

トランプ大統領の減税・歳出法(The One, Big, Beautiful Bill)が上院・下院での可決を経て、2025年7月4日独立記念日、トランプ大統領による署名をもって成立しました。今回の記事では、紆余曲折を経て成立した項目のうち、国際送金課税について見てみます。

One Big Beautiful Bill Actトランプ大型税制改革法案が成立

7月1日にJ・D・ヴァンス副大統領の決選投票により50対50の同数票を破り上院で可決されたことを受けて、7月3日、下院は上院版「ワン・ビッグ・ビューティフル・ビル法」を可決しました。この法案は可決に向け、両院では数日間にわたる激しい議論、記録的な採決セッション、そして僅差の上下両院での可決を確保するための数々の交渉など、数日間にわたる精力的な活動が行われました。そして大統領は7月4日にこの法案に署名し、法律として成立しました。

不動産投資による資産形成とその税申告

米国に在住されている方は値上がりを期待されて不動産への投資をされている方も多いかと思います。賃貸物件を購入した場合の申告方法、そしてその買い替え時に適用されてキャピタルゲイン税を繰り延べできる1031エクスチェンジについて説明させていただきます。

トランプ政権が目指す大型減税法案:個人への影響

下院歳入委員会は5月12日、トランプ大統領が公約した減税措置を含む財政法案(The One, Big, Beautiful Bill)を公表しました。下院・上院の審議を経てどのような形で立法化されるかまだ予断を許しませんが、どのような税制変更が俎上に上っているのかが見えてきました。今回の記事では、個人に影響のある項目を見てみましょう。

Finalized Section 2801 出国税対象者からの贈与に対する課税

<Title 26, U.S. Code Section 2801>

この出国税法Section 877. Expatriation to Avoid Taxに続いて出国税法Section 877A. Tax Responsibilities of Expatriation が2008年に可決されました。その時に一緒に可決されたもう一つの税法がSection 2801. Imposition of Taxです。

独立請負業者と従業員を使用する場合の税務上の影響

従業員と独立請負業者では給与及び給与関係税の取り扱いが大きく異なります。そのためIRSは法人税の調査の際に独立請負業者への支払いについて調査することがあります。

その結果、税務上で独立請負業者として扱われる労働者の多くは、実際には従業員と見なされる場合が多いので注意が必要です。IRS が労働者を従業員として再分類した場合、雇用主は次の責任を負うことになります。

CFC指定と日本居住家族の株式保有 958条(b)ー同族による株式所有

支配外国法人 (CFC) は、特に多国籍企業にとって、国際税法の重要な要素です。CFC とは、米国の株主が議決権または価値の 50% 以上を所有する外国法人です。内国歳入法のセクション 958(b) は、CFC の株式所有権を決定するための規則を規定しています。

セクション 958(b) では、包括的なカバレッジを確保するために、株式所有権は法人と個人に帰属します。このセクションには、米国の株主が実際よりも多くの株式を所有しているとみなされる可能性のあるさまざまな帰属規則が含まれており、これは税務上大きな影響を及ぼす可能性があります。

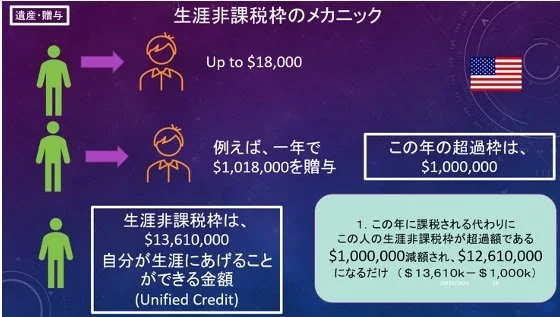

日米間の相続税および贈与税の違いは非常に大きい場合があります

米国に永住している、または市民権を持っている多くの日本人、とくに退職を控えている、またはすでに退職している方々は、自分がこの世を去る日について計画することが本当に必要です。

ところが米国に住む日本人があまり馴染みのない分野の一つが、米国の相続税や贈与税に関することです。特に、日米間の税制の違いが大きな課題となります。これらの違いを理解していない、またはこれらの違いを乗り越えるためにプロフェッショナルと連携しない場合、配偶者や子供、相続人の財務状況に大きな影響を与える可能性があります。